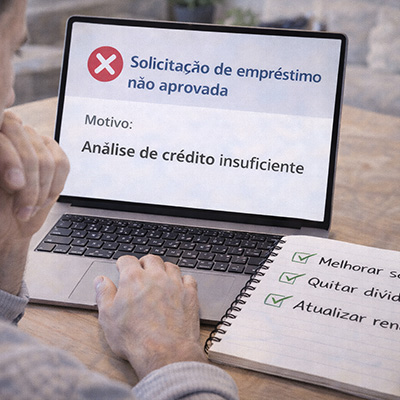

Solicitação de empréstimo negada? Veja como aumentar suas chances no Brasil

Entenda como reverter uma solicitação de empréstimo negada e aumente suas chances de aprovação na próxima análise.

No entanto, a recusa não significa que o crédito está fora de alcance. Muitas vezes, pequenos ajustes no perfil financeiro, na documentação ou na modalidade escolhida já aumentam significativamente as chances de aprovação.

Ao entender os critérios usados por bancos e fintechs na análise de crédito, você consegue agir estrategicamente, corrigir pontos frágeis e tentar novamente com muito mais segurança.

Descubra tudo sobre os carros elétricos no Brasil: clique aqui.

Por que a solicitação de empréstimo é negada com frequência no Brasil? 📊

Quando uma solicitação de empréstimo é recusada, a decisão geralmente está ligada a fatores objetivos analisados por sistemas automatizados de crédito.

Instituições financeiras avaliam risco, capacidade de pagamento e histórico financeiro antes de liberar qualquer valor.

No Brasil, score de crédito baixo, renda incompatível com o valor solicitado ou alto comprometimento da renda mensal são os principais motivos de recusa. Em muitos casos, o cliente sequer sabe qual foi exatamente o fator determinante.

Score de crédito abaixo do esperado 📉

O score é uma pontuação que indica a probabilidade de pagamento em dia. Quando está baixo, o risco percebido pela instituição aumenta.

- 🔎 Atrasos recentes em contas ou faturas impactam negativamente.

- 📑 Dívidas em aberto registradas em órgãos de proteção ao crédito reduzem a pontuação.

- 📅 Pouco histórico financeiro também dificulta a análise positiva.

Comprometimento elevado da renda mensal 💰

Mesmo com renda comprovada, a aprovação pode não acontecer se boa parte dela já estiver comprometida.

- 📊 Instituições costumam aceitar até 30% a 40% da renda líquida comprometida.

- 💳 Parcelas de cartão, financiamentos e consignados entram no cálculo.

- 📉 Margem insuficiente reduz a capacidade de pagamento percebida.

Documentação incompleta ou inconsistências cadastrais 📂

Pequenos erros cadastrais também podem gerar negativa automática.

- 📌 Divergência entre comprovante de residência e cadastro.

- 🧾 Informações de renda desatualizadas.

- 🔐 Dados inconsistentes em sistemas bancários.

Como reverter uma solicitação de empréstimo negada de forma estratégica 🔄

Receber a negativa não deve ser encarado como ponto final. O ideal é analisar o motivo e agir antes de realizar uma nova solicitação de empréstimo.

Primeiro, consulte gratuitamente seu CPF em plataformas como Serasa ou SPC para identificar pendências. Em seguida, organize sua renda, reduza compromissos financeiros e atualize seus dados junto às instituições.

Passos práticos para melhorar suas chances rapidamente 🛠️

- ✅ Regularize dívidas pendentes sempre que possível.

- 📈 Negocie valores em atraso para melhorar o score.

- 🏦 Atualize sua renda no banco ou app da fintech.

- 📊 Reduza uso excessivo do limite do cartão.

- 📅 Aguarde pelo menos 30 dias antes de nova tentativa, evitando múltiplas consultas em curto prazo.

Modalidades que podem facilitar aprovação após negativa 🏦

Nem todo crédito exige o mesmo nível de análise. Algumas modalidades aumentam as chances mesmo após uma solicitação de empréstimo recusada.

O segredo está em oferecer garantias ou optar por modelos com menor risco para o credor.

Empréstimo consignado 📌

Com desconto direto em folha ou benefício do INSS, apresenta risco reduzido.

- 📉 Juros menores.

- 📑 Aprovação mais simples.

- 👴 Ideal para aposentados e servidores.

Empréstimo com garantia 🚗

Ao oferecer um bem como garantia, como veículo ou imóvel, a taxa diminui e a chance de aprovação aumenta.

- 💰 Taxas mais competitivas.

- 📆 Prazos maiores.

- ⚠️ Risco de perda do bem em caso de inadimplência.

Fintechs com análise alternativa 🤖

Startups financeiras utilizam inteligência de dados para avaliar comportamento de consumo.

- 📱 Processo 100% digital.

- ⚡ Resposta rápida.

- 📊 Avaliação além do score tradicional.

Tabela comparativa: caminhos após solicitação de empréstimo negada (Verificação: Fevereiro/2026) 📋

| Modalidade | Exige score alto? | Taxa média de juros* | Nível de aprovação |

| Crédito pessoal tradicional | Sim | 2% a 8% ao mês | Médio |

| Consignado | Não (análise simplificada) | 1,5% a 3% ao mês | Alto |

| Com garantia de veículo | Médio | 1,3% a 2,5% ao mês | Alto |

| Fintechs digitais | Variável | 2% a 6% ao mês | Médio/Alto |

*Taxas médias de mercado, sujeitas à análise individual e perfil do cliente.

Erros que reduzem drasticamente suas chances de aprovação 🚫

Após uma solicitação de empréstimo negada, alguns comportamentos podem piorar o cenário.

- ❌ Fazer múltiplos pedidos em diferentes bancos no mesmo dia.

- ❌ Informar renda superior à real sem comprovação.

- ❌ Ignorar dívidas pequenas achando que não impactam.

- ❌ Não acompanhar o próprio score regularmente.

Esses erros aumentam o risco percebido e dificultam ainda mais a liberação futura.

Solicitação de empréstimo negada no Brasil: qual a melhor estratégia agora? 🇧🇷

No contexto brasileiro, onde o crédito ainda é bastante sensível ao score e à estabilidade de renda, a melhor estratégia é agir com planejamento.

Antes de tentar novamente a solicitação de empréstimo, organize seu orçamento, reduza dívidas e escolha a modalidade adequada ao seu perfil.

Muitas vezes, mudar o tipo de crédito já é suficiente para transformar uma negativa em aprovação.

Vale a pena tentar novamente a solicitação de empréstimo após ajuste no perfil? 🔎

Sim, desde que você tenha corrigido os principais pontos que levaram à recusa. Melhorar o score, reduzir o comprometimento da renda e atualizar dados cadastrais aumentam significativamente a chance de sucesso.

O mais importante é evitar decisões impulsivas. Crédito deve ser ferramenta estratégica, não solução imediata sem planejamento.

Descubra tudo sobre a simulação de carro Fiat: clique aqui.

FAQ ❓

- Quanto tempo devo esperar para fazer nova solicitação de empréstimo?

- O ideal é aguardar ao menos 30 dias e corrigir os fatores que levaram à negativa.

- Score baixo impede totalmente a aprovação?

- Não. Algumas modalidades como consignado ou com garantia oferecem maior flexibilidade.

- Fazer muitas solicitações prejudica o score?

- Sim. Múltiplas consultas em curto período podem reduzir sua pontuação.

- Posso solicitar valor menor após negativa?

- Sim. Reduzir o valor solicitado pode melhorar a análise de risco.

- Negativados conseguem empréstimo?

- Sim, principalmente em modalidades com garantia ou desconto em folha, mas com taxas possivelmente mais altas.