Fintech de crédito: como startups estão facilitando empréstimos no Brasil

Veja como a fintech de crédito pode liberar empréstimo online com menos burocracia e análise mais rápida.

Com processos 100% digitais, análise rápida e menos burocracia, essas startups financeiras estão ampliando o acesso ao crédito, inclusive para quem já enfrentou dificuldades com bancos tradicionais.

Em um cenário de juros elevados e exigências rígidas, entender como funciona esse modelo pode ser decisivo para conseguir um empréstimo online com mais agilidade e segurança.

Descubra tudo sobre o financiamento Volkswagen: clique aqui.

Por que a fintech de crédito está mudando o acesso ao empréstimo no Brasil 📲

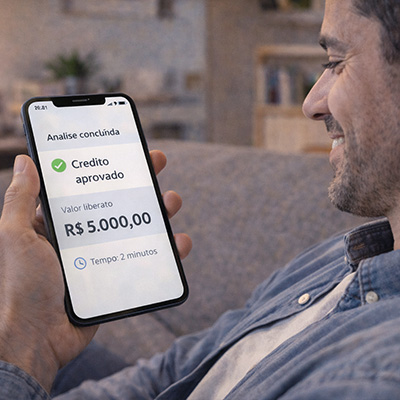

A fintech de crédito surgiu para simplificar etapas que antes eram demoradas e presenciais. Enquanto bancos tradicionais exigem filas, documentos físicos e análises que podem levar dias, as fintechs operam via aplicativo ou site, permitindo simulação e contratação em poucos minutos.

Além disso, utilizam tecnologia para cruzar dados alternativos, histórico de pagamentos e comportamento financeiro digital, o que pode ampliar a chance de aprovação para perfis que não se encaixam nos modelos bancários clássicos.

Principais desafios e cuidados ao contratar uma fintech de crédito ⚠️

Apesar da praticidade, é essencial avaliar pontos estratégicos antes de fechar contrato com uma fintech de crédito.

- 🔍 Verifique o CNPJ e registro no Banco Central: toda fintech de crédito séria deve operar conforme as regras do BC.

- 📑 Analise o CET (Custo Efetivo Total): não observe apenas a taxa de juros, mas todos os encargos envolvidos.

- 🚫 Desconfie de cobrança antecipada: nenhuma instituição confiável exige pagamento prévio para liberar empréstimo.

- 📲 Utilize apenas aplicativos oficiais: evite links suspeitos e mensagens fora do canal oficial da empresa.

Esse cuidado inicial evita golpes e garante que a experiência digital realmente seja vantajosa.

Como funciona a análise de crédito em uma fintech de crédito 🤖

A análise de uma fintech de crédito costuma ser mais dinâmica e tecnológica. Em vez de considerar apenas score tradicional, muitas startups avaliam:

- 📊 Histórico de pagamentos recentes

- 💼 Movimentação bancária digital

- 📱 Comportamento financeiro via open finance

- 🧾 Dados alternativos, como contas pagas em dia

Essa abordagem permite decisões mais rápidas e, em alguns casos, inclusão financeira de pessoas que teriam dificuldade no sistema bancário convencional.

Diferenças entre fintech de crédito e banco tradicional 🏦

Entender as diferenças ajuda o leitor a escolher com mais consciência.

| Critério | Fintech de crédito | Banco tradicional |

| Processo | 100% digital | Presencial ou híbrido |

| Tempo de aprovação | Minutos a horas | Horas a dias |

| Burocracia | Reduzida | Elevada |

| Análise | Dados tradicionais + alternativos | Foco em score e renda formal |

| Atendimento | App e chat online | Agência física e telefone |

Data de verificação: fevereiro de 2026.

5 fintechs de crédito mais populares no Brasil e seus diferenciais competitivos 🏆

O crescimento da fintech de crédito no Brasil trouxe ao mercado empresas que combinam tecnologia, análise inteligente de dados e experiência 100% digital. Abaixo, destacamos cinco das mais populares e seus principais diferenciais.

Creditas: crédito com garantia e taxas mais competitivas 🔐

A Creditas se destaca por operar principalmente com empréstimos com garantia, como veículo ou imóvel. Isso permite oferecer taxas de juros mais baixas em comparação ao crédito pessoal tradicional.

- 🚗 Crédito com garantia de veículo

- 🏠 Empréstimo com garantia de imóvel

- 📉 Taxas reduzidas devido à garantia real

- 📲 Processo totalmente digital e transparente

É uma fintech de crédito indicada para quem busca valores mais altos e prazos longos com custo total menor.

Geru: foco em empréstimo pessoal 100% online 💻

A Geru atua fortemente no crédito pessoal sem garantia, oferecendo contratação rápida e simulação simplificada diretamente pelo site.

- ⚡ Aprovação ágil

- 📊 Comparação de propostas online

- 📅 Parcelamento flexível

- 🔎 Transparência no CET antes da contratação

É uma fintech de crédito voltada para quem precisa de praticidade e valores médios com liberação rápida.

Nubank (linha de crédito pessoal): integração com conta digital 💜

Embora seja mais conhecida como banco digital, o Nubank também opera como fintech de crédito ao oferecer empréstimo pessoal integrado à conta.

- 📲 Solicitação direto no aplicativo

- 🧮 Simulação personalizada em tempo real

- 📆 Escolha de vencimento e número de parcelas

- 🔐 Ambiente já conhecido pelo cliente

A principal vantagem é a experiência fluida dentro do ecossistema digital já utilizado pelo cliente.

PicPay Empréstimos: análise baseada em comportamento financeiro 📈

O PicPay utiliza dados de movimentação da carteira digital para avaliar perfil de risco.

- 📱 Solicitação dentro do app

- 🤖 Análise baseada em uso da conta

- ⚡ Liberação rápida após aprovação

- 📊 Condições ajustadas ao perfil do usuário

Essa fintech de crédito pode ser interessante para quem já utiliza a carteira com frequência.

Banco Inter (crédito digital): proposta sem tarifas ocultas 🌐

O Banco Inter também se posiciona como fintech de crédito ao oferecer empréstimos pessoais digitais com foco em transparência.

- 💰 Simulação clara com detalhamento de custos

- 📲 Contratação sem sair do aplicativo

- 📉 Possibilidade de taxas competitivas

- 🔍 Integração com conta corrente digital

A proposta combina estrutura bancária com agilidade típica das startups financeiras.

Vantagens práticas da fintech de crédito para quem busca empréstimo online 🚀

A fintech de crédito apresenta benefícios claros para diferentes perfis de consumidores.

- ⚡ Aprovação mais rápida: ideal para quem precisa de dinheiro com urgência.

- 📲 Processo simplificado: tudo pode ser feito pelo celular.

- 📉 Possibilidade de taxas competitivas: operação digital reduz custos estruturais.

- 📆 Flexibilidade de prazos: algumas oferecem parcelamentos personalizados.

Para trabalhadores autônomos, profissionais informais ou quem já teve restrições financeiras, esse modelo pode representar uma alternativa estratégica.

Riscos e limitações da fintech de crédito que você deve considerar 📉

Nem tudo são vantagens. Existem pontos que precisam ser avaliados com atenção.

- 💰 Juros podem ser altos em perfis de maior risco

- 📉 Limites iniciais menores

- 📲 Atendimento exclusivamente digital pode dificultar suporte personalizado

Por isso, comparar propostas continua sendo essencial antes de contratar qualquer empréstimo.

Quando vale a pena escolher uma fintech de crédito no Brasil 💡

A fintech de crédito pode ser interessante quando o consumidor busca rapidez, tem boa organização financeira digital e quer evitar burocracia excessiva. Também pode ser alternativa viável quando bancos tradicionais negaram crédito por critérios rígidos.

Ainda assim, a decisão deve ser tomada com planejamento, avaliando capacidade de pagamento e impacto das parcelas no orçamento mensal.

Fintech de crédito no Brasil: tendência que amplia o acesso ao empréstimo 📈

O crescimento das fintechs de crédito no Brasil mostra uma mudança estrutural no mercado financeiro. Com tecnologia, open finance e processos automatizados, essas startups ampliam o acesso ao crédito e estimulam maior competitividade.

Para o consumidor exigente que busca aproveitar oportunidades e organizar melhor sua vida financeira, compreender como funciona uma fintech de crédito é um passo estratégico para contratar empréstimos com mais consciência e segurança.

Descubra tudo sobre a simulação de financiamento de carro Fiat: clique aqui.

FAQ ❓

- Fintech de crédito é segura?

- Sim, desde que esteja registrada e siga as normas do Banco Central.

- Fintech de crédito aprova negativado?

- Algumas analisam dados alternativos, mas a aprovação depende do perfil individual.

- A taxa de juros é menor que banco tradicional?

- Pode ser, mas varia conforme risco e prazo contratado.

- O dinheiro cai na hora?

- Em muitos casos, a liberação ocorre no mesmo dia após aprovação.

- É possível simular antes de contratar?

- Sim. A maioria oferece simulador online gratuito antes da contratação.